いまさら聞けない「決済」の仕組みを解説!

決済の仕組みを理解してセキュリティリテラシーを高めよう

オンラインショッピングやサブスクリプション、スマホアプリでの課金など、私たちの日常は「決済」によって成り立っています。特にキャッシュレス化が急速に進む中、クレジットカードや電子決済の仕組みは、もはや「知っておくべき基礎知識」になりました。しかし、決済がどのような流れで処理されているのか、どの会社がどの役割を担っているのかを正確に理解している人は多くありません。

本記事では、決済を構成するプレイヤー(カード会社・加盟店・PSP・国際ブランド)やその裏側で動くネットワークの仕組み、そして日本特有の複雑な決済環境までを包括的に整理します。ビジネスに携わる方はもちろん、消費者としてオンライン決済を安全に使いたい人にも役立つ内容です。

決済の基本的な流れ

私たちが日常的に行う“買い物”は、実は複数のプレイヤーとシステムが連動することで成り立っています。現金支払いから電子決済へと移行が進む今、その裏側の仕組みを理解することは、消費者としてだけでなく、ビジネスに携わる人にとっても大きな価値があります。ここでは、オンライン決済で各社がどのような役割を担っているのかを整理しましょう。

①物品・サービスとお金のやり取り

買い物の本質は、「価値の交換」です。消費者は商品やサービスを受け取り、その対価としてお金を支払います。かつては現金が主流でしたが、現在では以下のような多様な手段が普及しています。

- クレジットカード

- デビットカード

- 電子マネー(交通系IC、QRコード決済など)

- ウォレット決済(Apple Pay、Google Pay など)

特にオンライン取引の増加により、現金 → 電子的な支払いへの移行が急速に進んでいます。これにより便利さが向上した一方、決済プロセスはより高度で複雑なシステムによって支えられるようになりました。

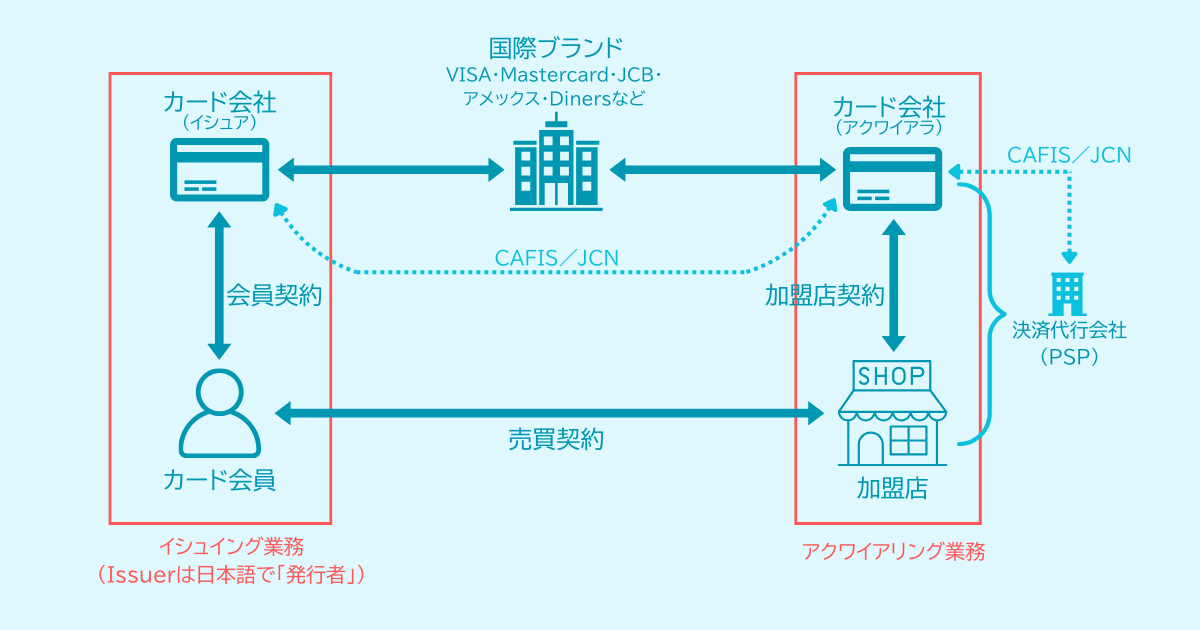

②決済システムを構成するプレイヤー

オンライン・オフライン問わず、カード決済は複数の企業やネットワークが密接に連携することで成り立っています。以下は、それらを構成するプレイヤーです。

カード会員(消費者):クレジットカードを使って商品・サービスを購入する人。ECサイトや店舗での決済の “起点” となる存在です。

加盟店(小売店・ECサイト):商品やサービスを販売し、顧客からクレジットカードでの支払いを受け付ける事業者。カード決済において、実際の取引と売上が発生する事業者。

カード会社(イシュア):クレジットカードを発行し、利用者の信用情報管理、利用枠(与信枠)の設定、決済承認(オーソリゼーション)などの役割を担います。「カードを使ってよいかどうか」を最終的に判断する、決済の中心プレイヤーです。

アクワイアラ(加盟店契約会社):加盟店と契約を結び、カード決済の受付や売上金の精算を行う事業者。クレジットカード決済における “加盟店側のカード会社” のような役割です。

決済代行会社(PSP:Payment Service Provider):複数の決済手段をまとめて提供し、加盟店とカード会社(アクワイアラ)をつなぐ役割を担います。クレジットカード、キャリア決済、コンビニ払い、電子マネーなどを一元的に扱えるため、加盟店の管理負荷を大幅に軽減します。また、PSPは決済データの配送・フォーマット変換・セキュリティ管理などを行い、加盟店が複雑なシステムを意識しなくても良い環境を整えています。

国際ブランド(VISA / Mastercard / JCB など):異なるカード会社やアクワイアラをつなぐ 決済ネットワーク(ブランドネットワーク) を提供する企業。国境を越えたカード利用、統一されたルールによる決済、加盟店 → 国際ブランド → 発行会社 という情報のルーティングといった、世界規模での決済インフラを提供する存在です。

CAFIS(キャフィス):日本最大のカード決済ネットワークで、日本電信電話公社が開発し、現在はNTTデータが運営しています。加盟店→アクワイアラ→国際ブランド→イシュアまでのデータ中継を担い、さまざまなカード会社・決済方式をつなぐ“交通整理”の役割を果たしています。日本特有の高い安全性と精緻なオペレーションを支える、決済の重要インフラです。

JCN(JCBネットワーク): JCB が運営する、日本発のカード決済ネットワーク。加盟店 → アクワイアラ → JCN → イシュアという経路で決済データを中継し、JCBブランドのカード決済を支える基幹ネットワークとして機能しています。国内取引に最適化された設計により、安定した処理と高い信頼性を提供しています。

日本の決済は、VisaNet などの国際ブランドネットワークに加え、CAFISやJCNといった日本独自の決済ネットワークが併存している点が大きな特徴です。

③「決済する」とはどういうことか?

オンラインで商品を購入する際、決済は以下のステップで進みます。

- STEP 1:消費者が商品を選択・購入

ECサイトで商品をカートに入れ、支払い画面に進む。ここから決済プロセスがスタートします。

- STEP 2:カード情報の入力と本人認証

支払い画面で、カード番号(PAN)、有効期限、CVV(カード裏面の3桁・4桁のセキュリティコード)、3Dセキュアによる本人認証(パスワード、認証アプリ、SMSコードなど)などの情報を入力・確認します。近年は不正利用が増加しているため、3Dセキュア(本人認証)の重要性がさらに高まっています。

- STEP 3:決済承認(オーソリゼーション)の判断

入力情報が正しい場合、決済情報はカード会社(イシュア)に送られ、次の確認が行われます。本人の利用か?利用限度額は残っているか?不正利用の可能性はないか?などについて、イシュアが「問題なし」と判断すれば 承認(Approved) が返送され、決済完了。逆に、怪しい取引と判断されれば 否認(Declined) が返され、エラーが表示されます。

このようにオンライン決済は、消費者・加盟店・カード会社・アクワイアラ・国際ブランドの5者が、わずか数秒の間に情報をやり取りすることで成立しています。そのため、どこか一つでも不具合やリスクが生じると、スムーズな購入体験が失われ、ビジネスにも影響が及びます。「カードを入力してボタンを押すだけ」に見える操作の裏側には、複雑で高度なプロセスが存在しているのです。

日本特有の決済環境

日本のキャッシュレス決済は、世界と比べても独自の進化を遂げてきました。その背景には、「安全性を重視する文化」と「国内特有のネットワークインフラ」があります。ここでは、その中心となる CAFIS と JCN といった日本独自のネットワーク、そして国際ブランドのネットワークとの違いを整理します。

日本では、クレジットカード決済が導入された1980年代から、不正対策・セキュリティ・安定性を最優先にネットワークが構築されてきました。その結果、

- 世界共通のブランドネットワーク(VisaNet/Mastercard Network など)

- 日本独自のネットワーク(CAFIS / JCN)

が併存するという、他国にはない仕組みができあがりました。日本の決済では、この二層構造によって支えられています。

| 種類 | 代表例 | 特徴 |

|---|---|---|

| 国際ネットワーク | VisaNet(VISA)、Banknet(Mastercard) | グローバル共通のルール。海外での利用や越境ECに必須。 |

| 国内ネットワーク | CAFIS、JCN など | 日本向けの高い安全性・運用ルールに対応。国内ECや店舗決済で広く利用。 |

日本の決済環境は、セキュリティや安全性を担保するために、非常に慎重に構築されてきました。そのため、プレイヤーやインフラ、規制が増え、システムが複雑になったというわけです。複雑化している一方で、これにより不正利用やデータ漏洩のリスクを最小化し、消費者や事業者が安心して利用できる決済環境が整備されているとも言えます。

決済の裏側で起きていること 〜知られざる精緻なプロセス〜

オンライン決済は、カード番号を入力して数秒待つだけのように見えます。しかしその裏側では、金融機関・ネットワーク・セキュリティ機構が複雑に連動し、膨大なデータが瞬時に処理されています。本章では、決済の肝となる「オーソリ」「売上処理」「オンアス/オフアス」「3Dセキュア運用」を軸に、決済の本質を整理します。

① Authorization(オーソリ)と Capture(売上計上)の違い

クレジットカード決済は、実務上「オーソリ(与信の確認)」と「売上計上(Capture)」という二つの工程に分かれています。オーソリとは、カード会社(イシュア)が「この取引を成立させてよいか」「利用可能枠が残っているか」を確認し、取引可否を判断するプロセスです。この段階では、あくまで利用枠を一時的に確保するだけで、実際の請求や売上はまだ確定していません。

その後、商品やサービスの提供が確定したタイミングで、売上計上(Capture)を行うことで、はじめて請求が確定します。この二段階構造により、取引内容の確定前に請求が発生することを防ぎ、誤請求や運用上のトラブルを回避することができます。

さらに、ECサイトでは注文から発送までに一定の時間がかかるケースが多く、在庫確認や梱包、配送といった工程を経て商品が提供されます。そのため、注文時点で売上を確定させず、発送後に請求を確定させる運用が一般的です。ホテルやレンタカーのように最終金額が利用後に確定する業態では、最初に利用枠だけを押さえ、確定後に正しい金額で請求する必要があります。

また、返品やキャンセルが発生しやすいECにおいても、この二段階方式を採用することで、不要な請求や返金処理を減らし、結果として利用者保護や不正・誤操作の抑止につながっています。

このように、オーソリと売上計上を分ける二段階方式は、与信管理・取引の確実性・運用の柔軟性を前提として設計された仕組みであり、その結果として消費者・加盟店・カード会社のすべてにとって合理的な構造となっているのです。

② オンアス/オフアス(On-us / Off-us)の概念

クレジットカード決済では、カードの発行会社(イシュア)と加盟店側の契約会社(アクワイアラ)が同一かどうかによって、決済処理の流れや判断環境が大きく異なります。両者が同じ会社の場合は「オンアス(On-us)」と呼ばれ、決済データが社内システム内で完結します。そのため、通信経路がシンプルで処理が速く、イシュアにとっては利用者情報と加盟店情報を一体的に把握できる状態となり、取引判断が行いやすくなる傾向があります。結果として、承認率が高くなるケースが多く見られます。

一方で、発行会社と加盟店契約会社が異なる場合は「オフアス(Off-us)」と呼ばれ、国際ブランドのネットワークや、日本特有のCAFISなどを介して決済情報が中継されます。この場合、複数のネットワークやレイヤーを経由するため、イシュアが受け取れる情報が標準化・制限されることがあり、取引内容の把握において不確実性が高まります。その結果、イシュアはより慎重な判断を行う傾向があります。

とくに近年は番号盗用などの不正利用が増加していることから、イシュア側ではわずかな違和感でも取引を否認するケースが増えています。そのため、同一の加盟店であっても、オンアスと比較してオフアス経由の取引では承認率が低下する現象が起こりやすくなる場合があります。

このように、オンアスは情報が集約され判断しやすいルート、オフアスは複数ネットワークを介することで判断材料が限定されやすいルートと捉えることができます。この違いは、決済スピードや承認率に影響を与え、結果としてユーザーの購入体験にも大きく関わっています。オンライン決済の裏側では、このオンアス/オフアス構造が、利用者が意識しないところで取引の成否を左右しているのです。

③日本特有の「3Dセキュア運用ルール」

オンライン決済の安全性を高める仕組みとして導入されているのが、3Dセキュア(本人認証)です。3Dセキュア自体は世界共通の技術ですが、日本では海外とは異なる運用が行われている点が特徴です。たとえば欧州では法規制(SCA)により本人認証が原則義務化され、加盟店・カード会社ともに一定の枠組みの中で運用されています。一方、日本では制度上の位置づけや運用方針が各社で異なり、同じ3Dセキュアを導入していても、加盟店や取引条件によって承認率に差が生じやすい構造となっています。

ここで注意すべき点は、オーソリ(承認)に用いられる電文そのものには、名義人情報・住所・デバイス情報といった詳細が基本的に含まれないことです。3Dセキュアにおけるリスク評価は、オーソリ電文内の項目で完結しているわけではなく、主に3Dセキュア認証プロセス(EMV 3DS)内およびイシュア側の内部データを組み合わせて行われます。つまり、イシュアは「電文に載る情報」だけでなく、認証プロセス内で得られる情報や自社内の利用履歴なども踏まえて取引可否を判断しています。

具体的には、3Dセキュアでは認証の過程で、取引の文脈(チャネルや認証結果など)や一部のリスク評価結果が整理され、最終的にオーソリ時には認証済みであることを示す情報(例:ECIやCAVV等)として反映されます。しかし、「認証が通った=必ず承認される」わけではありません。日本では不正対策上のリスク許容度を低く設定しているイシュアも多く、認証結果に加えて、利用者の過去利用状況や取引パターンなど自社内部の評価に照らして、最終的に否認されるケースが起こり得ます。

また、日本ではイシュアごとに、3Dセキュアの要求方針やチャレンジ認証の発生条件が異なる場合があります。たとえば「原則として本人認証を要求する」「特定の業種・条件ではチャレンジ認証を多めにする」といった運用が存在し、加盟店側からはその判断基準や理由を把握しづらいことがあります。その結果、加盟店やPSPの立場では「なぜ認証後に否認されるのか」「なぜチャレンジが多いのか」といった点が見えにくく、承認率のコントロールが難しくなりやすい、という課題につながります。

このように、日本における3Dセキュアは、技術そのものよりも運用設計(誰が・どの条件で・どの程度認証を要求するか)と、認証結果とイシュア内部評価の組み合わせ方が承認率に影響を与える点が特徴です。本人認証を導入すれば必ず承認率が改善するわけではなく、運用や条件次第では逆に承認率が低下することもあります。日本のオンライン決済では、3Dセキュアを「導入するかどうか」だけでなく、「どのように運用設計し、取引フロー全体として最適化するか」が重要な論点となっています。

決済の仕組みを理解することは、安心と売上を守る第一歩

クレジットカード決済は、表面上はシンプルに見えても、実際には多くのプレイヤーとネットワークが連携することで成り立つ精緻な仕組みです。オーソリと売上計上の二段階処理、オンアス/オフアスによる経路の違い、日本特有の3Dセキュア運用といった構造を理解すると、オンライン決済がわずか数秒で成立していること自体が、極めて高度な仕組みの上に成り立っていることがわかります。

近年では不正利用の増加により、カード会社がより慎重な判断を行うようになり、善良なユーザーであっても決済が通らないケースが増えています。つまり、決済の仕組みを知らないままでは、事業者も消費者も「なぜ決済が落ちるのか」を正しく理解できず、売上機会を逃したり、ユーザー体験を損ねたりするリスクが高まっています。

だからこそ、決済の仕組みを理解することは、単なる知識ではなく「売上と安全を守るためのリテラシー」です。そして、複雑さを増す現代の決済環境では、仕組みを知るだけでは不十分で、日々変化する不正動向やカード会社の判断基準に合わせて決済環境を“最適化”していくことが求められます。

YTGATEは、こうした複雑な決済の裏側を可視化し、承認率の改善、不正対策、ネットワーク設計まで一貫して支援しています。安全でなめらかな決済体験を実現することは、いまやECビジネスにおける重要な競争力のひとつです。決済の専門家として多くのEC事業者を支援してきたYTGATEにぜひご相談ください。貴社の状況に合わせて、最適な改善アプローチをご提案いたします。

2025年1月~9月で被害額416億円超に 3Dセキュア義務化で変わりつつある「不正の質」

2026年に向けてEC担当者が知っておくべき、売上・利益を改善する最新メソッド5選