決済承認率とは?EC売上を左右する見えない機会損失と改善策を徹底解説

いま、ECが取り組むべき「次の改善領域」

カートに商品を入れて決済画面まで進んだ顧客の決済が通らない。購入意欲の高い見込み客を目前にして取りこぼしていませんか?

承認率が1ポイント下がると、購入ボタンを押したお客様100人のうち1人が離脱します。年間決済額が1億円のECなら、それだけで約100万円の売上が失われる計算です。多くのEC事業者が測定すらしていない決済承認率を正しく理解し、改善することで広告費ゼロで売上を伸ばせます。

本記事では、EC経営者が知っておくべき「決済承認率」について、今すぐ取り組むべき実践的な改善策も踏まえて詳しく紹介します。

決済承認率とは何か?

決済承認率を正しく理解し改善するには、基本的な定義と計算方法を押さえておく必要があります。決済承認率は、EC事業を運営する上で売上に直結する重要な指標であるにもかかわらず、正確に把握できていない事業者も少なくありません。

決済承認率がビジネスにどのような影響を与えるのか、業界平均と比較して自社の状況がどうなのか、まずは基礎知識から確認していきましょう。

定義・仕組み

決済承認率とは、オンライン決済において実際に承認された取引数を全体の決済試行数で割った割合を示す指標です。ECサイトやオンラインサービスの収益性を測るKPI(重要業績評価指標)として位置づけられています。

決済承認の仕組みは以下の流れで進行します。

| 手順 | プロセス | 内容 |

| ① | 決済リクエスト送信 | 顧客が購入ボタンをクリック |

| ② | 情報の伝達 | 決済代行会社経由でカード会社へ送信 |

| ③ | 審査・判定 | 与信審査や取引の不正検知等を実施 |

| ④ | 結果の返答 | 承認または拒否の結果を返信 |

決済の仕組みは、顧客の情報が決済代行会社を経由し、カード発行会社(イシュア)へ送信され、利用可否の審査が行われるという流れです。

一般的に、決済承認率は85〜95%の範囲に収まることが多いですが、この範囲内でも業種や事業規模によって最適な目標値は異なります。承認率が低下すると機会損失が発生するため、1%の改善でも売上に大きなインパクトを与える可能性があります。各事業者にとって、承認率の最適化は重要な指標であり、業界や自社の特性に応じた目標設定が求められます。

購入完了率との違い

決済承認率と購入完了率は測定範囲が異なる別の指標です。購入完了率がカート投入から購入完了までの全体プロセスを示すのに対し、決済承認率は「決済処理が承認されたかどうか」という最終段階のみに焦点を当てています。

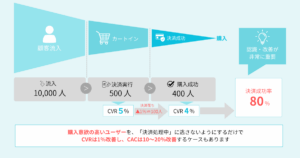

両者を混同すると適切な改善施策を打てません。例として、カートに100人が商品を入れ、80人が決済画面に進み、うち70人の決済が承認された場合、購入完了率は「70人÷100人×100=70%」、決済承認率は「70人÷80人×100=87.5%」となります。

両指標を分けて分析することで、ユーザー体験の課題と決済インフラの改善点を正確に特定でき、結果として売上向上につなげることが可能です。

決済承認率低下がもたらす3つの損失

決済承認率の低下は、単に一部の取引が失敗するだけの問題ではありません。ビジネス全体に深刻な影響を及ぼし、企業の成長を阻害する要因となります。

本項では、決済承認率が低下することで具体的にどのような損失が生じるのか、3つの観点から見ていきましょう。

直接的な売上機会の喪失

決済承認率の低下は、売上機会の喪失に直結します。決済が承認されなければ、購入希望者がいても取引は成立せず、実際の売上に反映されないからです。

例えば、月間取引件数10,000件、平均単価5,000円のECサイトで試算すると、次のような損失が発生する計算になります。

| 承認率 | 計算式 |

| 90%の場合 | 10,000件 × 90% × @5,000円 = 4,500万円 |

| 85%の場合 | 10,000件 × 85% × @5,000円 = 4,250万円 |

| 差額 | 250万円/月(年間3,000万円の損失) |

上記のように、わずか5%の承認率低下が、月間250万円、年間にすると3,000万円もの機会損失を生み出すことになります。決済承認率は売上に直結する指標であり、1%の改善が大きな収益インパクトをもたらすため、継続的なモニタリングと最適化が不可欠です。

顧客離脱・ブランド毀損のリスク

決済エラーが頻発すると、顧客に「支払いがスムーズに完了しないサイト」という印象が強まり、長期的なブランド価値を損なう恐れがあります。

決済を拒否された顧客の多くは、自分のカードではなくサイト側に問題があると認識する傾向にあるからです。取引が中断される体験は不信感を生み、サイトからの離脱やネガティブな口コミ拡散につながります。

たとえ商品やサービス自体に魅力があっても、決済時の不安要素が購買意欲を大きく損ないかねません。決済承認率の低下は単なる数字の問題ではなく、顧客との長期的な関係性とブランドの評判を脅かす深刻な経営課題となります。

マーケティング投資効果の大幅な減少

決済承認率の低下は、広告費やマーケティング投資の費用対効果を著しく悪化させます。リスティング広告やSNS広告、アフィリエイトなどに多額の予算を投じて顧客を獲得しても、決済段階で取引が成立しなければ投資は回収できません。

例えば、広告投資によって10,000人をサイトに誘導し、1,000人が購入手続きまで進んだとしても、決済承認率が90%から80%に下がるだけで、実際の売上は約1割減少する計算です。

集客からカート投入までの施策が成功していても、決済承認率が低ければマーケティング全体のROI(投資利益率)は低下し続けることになります。

決済承認率が低下する5つの主要原因

決済承認率が低下する背景には、複数の要因が複雑に絡み合っています。カード会社側の審査基準の変化、EC事業者側の対策不足、商材やビジネスモデルに起因する問題など、原因は多岐にわたります。

本項では、決済承認率が低下する代表的な5つの原因を理解し、自社の状況と照らし合わせてみましょう。

カード会社の不正利用対策強化

決済承認率が低下する大きな原因の一つは、カード会社による不正利用対策の強化です。オンライン取引の不正被害は年々増加しており、カード会社はリスクを抑えるために審査基準を厳格に設定しています。

例えば、普段少額決済しかしない顧客が突然高額商品を購入した場合や、深夜時間帯の取引、海外IPアドレスからのアクセスです。正規の購入であっても承認が下りず、売上機会を失うことも少なくありません。カード会社のセキュリティ基準が厳格化されるほど、正常な取引の承認率も影響を受けやすくなっています。

カード会社ごとの承認基準のばらつき

決済承認率の低下には、カード会社ごとに異なる承認基準のばらつきも影響しています。各カード会社はそれぞれ独自のリスク評価モデルと審査アルゴリズムを採用しており、不正利用の判定基準や顧客の与信枠管理方法が統一されていないからです。

VISA、Mastercard、JCB、American Expressなど、各カード会社ごとに承認率が5〜15%程度変動することも珍しくありません。同じ商品・同じ金額でも利用するクレジットカードによって結果が変わるため、事業者側で承認率を一律に改善することが困難になっています。

EC事業者側の不正対策不足

EC事業者側のセキュリティ対策が不十分な場合、カード会社から信頼性の低い加盟店と判断され、承認率が低下する原因となります。特に、3Dセキュアやセキュリティコードの認証を導入していない、過去に不正利用やチャージバックの発生率が高い、顧客情報の管理体制が不十分な場合、カード会社のリスク評価が低くなり、取引審査が厳格化されることがあります。

また、決済代行会社との連携が不足している場合や、不正利用が多発しているとカード会社は加盟店リスクが高いと見なし、承認基準を厳格化する傾向にあります。特に、不正発生率が業界の目安(通常0.1%〜0.3%程度と言われています)を超える場合、カード会社のリスク評価に影響を与え、承認率の低下が起きやすくなります。セキュリティ対策への投資を怠る事業者ほど、承認率低下のリスクにさらされる可能性が高いと言えるでしょう。

高額決済・特定商材への厳格化

高額決済や特定の換金性の高い商材は、決済承認率を低下させやすい要素の一つです。カード会社は不正利用のリスクが高い取引に対して特に慎重な審査を行うため、承認が下りにくくなります。

たとえば、電化製品、ブランド品、貴金属、デジタルコンテンツ、チケット類などの転売目的で狙われやすい商材や、通常の購買行動と比較して突出した金額の決済は、不正利用の可能性が高いと判断されやすいです。

また、同一カードで短時間に複数回の高額決済が発生した場合、正規の取引であっても自動的に拒否されるケースは少なくありません。業種や商材の特性上、高額取引が多いEC事業者ほど、承認率の低下に直面する頻度が高くなります。

決済データの可視化・分析不足

決済承認率の低下を招く背景には、決済データの可視化や分析が不十分なことも挙げられます。決済代行会社から提供される管理画面だけでは表面的な数値しか確認できず、拒否理由コードの意味を正確に理解していない事業者も多く存在するからです。

たとえば、カードブランド別・時間帯別・デバイス別といった観点で詳細な分析を行わないと、特定パターンの拒否傾向を見逃す可能性があります。承認リトライ率やトランザクションの異常値を定期的に追わない場合、問題の発生源を突き止めることも困難です。

データの可視化が欠如すると、承認率低下の真因が見えず、改善の方向性を誤るリスクが高まります。

決済承認率を改善する7つの実践ステップ

決済承認率の改善は、EC事業者にとって売上増加に直結する重要な課題です。承認率が1%向上するだけで、年間売上が数百万円から数千万円増加する可能性があります。実際に承認率を高めるには、体系的なアプローチが必要です。

本項では、今日から実践できる7つのステップを具体的にお話いたします。

STEP1: 決済承認率を正確に測定する

決済承認率を改善する最初のステップは、現状の数値を正確に把握することです。正確な測定には、総決済試行回数に対する承認された決済の割合を算出し、決済手段別、時間帯別、顧客属性別にデータを分解して分析することが重要です。

具体的には、クレジットカード、デビットカード、電子マネーなど決済手段ごとの承認率を算出し、曜日や時間帯による変動パターンも記録します。正確な測定体制を構築することで、実施した施策の効果を数値で確認でき、継続的な改善が可能になります。

STEP2: カード会社別の承認率を詳細分析

決済承認率を高めるには、カード会社別の傾向を精緻に分析することが肝心です。各カード会社は独自の審査ロジックを持ち、リスクスコアの算出方法にも差があります。

たとえば、Visa、Mastercard、JCB、American Expressといった国際ブランドごとに承認率を比較すると、特定のブランドで顕著に承認率が低いケースも見逃せません。また、国内発行カードと海外発行カードでも審査基準が異なるため、イシュア(発行元)の地域別分析も有効です。

カード会社ごとの特性を把握すれば、取引の拒否傾向を事前に予測でき、売上損失の回避につながります。

STEP3: 不正利用対策を段階的に強化

不正利用対策の強化は、決済承認率を安定化させる上で欠かせない取り組みです。セキュリティが不十分な環境では、カード会社が取引を高リスクと判定し、承認拒否の増加につながります。

たとえば、AIを活用した不正検知システムや、デバイスフィンガープリント技術を導入すれば、怪しい取引パターンを事前に検出することが可能です。あるいは、チャージバック発生率を低く抑えることで、カード会社の加盟店評価スコアが向上し、結果として承認基準が緩和される効果も期待できます。

リスク低減を意識した段階的な対策を講じることで、カード会社からの信頼性評価が向上し、承認率の低下を防ぐ土台を築けます。

STEP4: カード会社への相談と調整

承認率が特定のカード会社で極端に低い場合、カード会社と相談し、調整を行うことで状況を改善できる可能性があります。 決済代行会社を通じてカード会社にコンタクトを取り、自社の事業内容や商材の特性、セキュリティ対策の実施状況を説明することにより、承認率改善に向けた協議が可能となります。

たとえば、特定の取引パターンで承認拒否が多発している事例を具体的に示すことで、カード会社側も不正を排除した前提で承認率を向上させ、取扱高の増加に貢献できることを認識しています。これは、カードホルダーのユーザーエクスペリエンス(UX)向上や、カード会社の売上にもプラスに働くため、カード会社としても前向きに取り組みたい分野です。

ただし、カード会社とこのような相談・調整を行うことが難しい場合も多いため、専門家であるYTGATEがその支援を行い、事業者とカード会社の間で円滑に調整を進めるお手伝いをしています。

STEP5: 決済リトライ機能を実装する

一度拒否された決済を自動的に再試行するリトライ機能の実装は、承認率を効果的に向上させる手法です。一部の決済代行会社で提供されているリトライ機能を活用すれば、拒否から一定時間経過後に自動で再決済を実行し、承認率を数パーセント改善できます。

また、顧客に再入力の手間をかけさせることなく、バックグラウンドで処理できる点も大きなメリットです。リトライのタイミングや回数、間隔を最適化することで、カード会社のシステムに過度な負荷をかけずに承認率を高められます。

STEP6: 決済手段を多様化する

クレジットカード決済だけに依存せず、複数の決済手段を導入することで、決済承認率の安定化が期待できます。コンビニ決済、銀行振込、キャリア決済、後払い決済、電子マネー、QRコード決済など、顧客の好みや状況に応じた選択肢を提供すれば、カード決済が拒否された場合の代替手段となるからです。

特に若年層ではキャリア決済やQRコード決済、高齢層では代引きやコンビニ決済のニーズが高い傾向があります。利用者が好む支払い方法を選択できる環境は、購入完了率を押し上げ、最終的な承認率全体の底上げにつながるものです。

STEP7: 継続的なPDCAサイクルを構築

決済承認率の改善は一度の施策で完結するものではなく、継続的な検証と調整が不可欠です。市場環境やカード会社の審査基準は常に変化しており、過去の成功施策が長期的に効果を維持するとは限りません。

カード会社の審査基準やセキュリティポリシーは定期的に変更されるため、最新情報を収集し、必要に応じて自社の対策もアップデートしていく必要があります。決済代行会社との定例ミーティングを設定し、業界動向や新機能の情報共有を行うことも、継続的改善には重要な要素の一つです。

まとめ:YTGATEがこれらのステップをすべて引き受けます

決済承認率は、EC事業の収益を左右する重要な指標です。承認率が数%低下するだけで、年間数百万円から数千万円の機会損失が発生する可能性があります。カード会社の不正対策強化や承認基準のばらつき、事業者側のセキュリティ対策不足など、承認率低下の原因は多岐にわたりますが、適切な測定と分析を行えば具体的な改善策が見えてきます。

決済承認率の対策は、一度実施すれば終わりではなく、継続的なモニタリングとPDCAサイクルの構築が不可欠です。YTGATEでは、こうしたプロセスをデータ可視化・分析・交渉支援・運用設計まで一気通貫で支援し、改善の仕組みづくりを専門としています。

まずは現状の承認率を正確に測定することから始めましょう。

CVRは「流入数」と「決済承認率」で決まる。購入直前の離脱を防ぎ、CACを削減する方法